Schutz dem Schwächeren! Darüber sind sich die für Recht und Gesetz Verantwortlichen auf EU- und Bundesebene seit Langem einig. Konkret soll der Verbraucher bei Verbraucherkrediten geschützt werden. Wie, erfahren Sie hier.

Stärkere Verbraucherrechte bei Abschluss und auch bei vorzeitiger Rückzahlung von Verbraucherdarlehen. Das hat sich die Bundesregierung auf die Fahne geschrieben. Fünf Atemzüge sind mindestens nötig, um den Gesetzestitel vorzulesen:

Was sind nun die Neuerungen bei Verbraucherkreditverträgen?

Was ist neu beim Abschluss? | Musterwiderrufsbelehrung

Das gesetzliche Muster einer Widerrufsbelehrung wird geändert: Schließen Verbraucher einen Darlehensvertrag, steht ihnen ein 14-tägiges Widerrufsrecht zu. Diese Frist läuft erst an, wenn die Banken ordnungsgemäß über das Widerrufsrecht informiert haben. Dafür müssen Kunden die gesetzlich vorgeschriebene Pflichtangaben erhalten. Bisher ausreichend: Die Widerrufsbelehrung verwies auf andere Gesetze, denen sich die Pflichtangaben entnehmen ließen. Schlank soll sie sein, die Widerrufsbelehrung, so der Gedanke. Lässt sich erst mal hören. Praktisch heißt das aber, dass vom einen ins nächste ins wieder nächste Gesetz geblickt werden musste. Namentlich vom EGBGB ins BGB wieder ins EGBGB und zurück ins BGB. Ein einziges Hin-und-Her, genannt Kaskadenverweis. Praktikabel?

Dem EuGH war der Kaskadenverweis ein Dorn im Auge. Sein Urteil deshalb: unzulässig. Das führte dazu, dass die 14-tägige Widerrufsfrist nicht zu laufen begonnen hatte und Verbraucherdarlehensverträge auch weit nach ihrem Abschluss noch widerrufen werden konnten | sog. Widerrufsjoker.

Auch nach dem Gesetzesentwurf ist der Kaskadenverweis nicht mehr möglich. Im Klartext: Künftig müssen sämtliche Pflichtangaben in der Widerrufsbelehrung selbst enthalten sein. Die in der Praxis verwendeten Musterbelehrungen werden zwar deutlich an Umfang zulegen, dafür entfällt das Hin-und-her zwischen den einzelnen Gesetzen.

Click zum Beitrag | Schluss mit dem Hin und Her: Der Kaskadenverweis fliegt raus

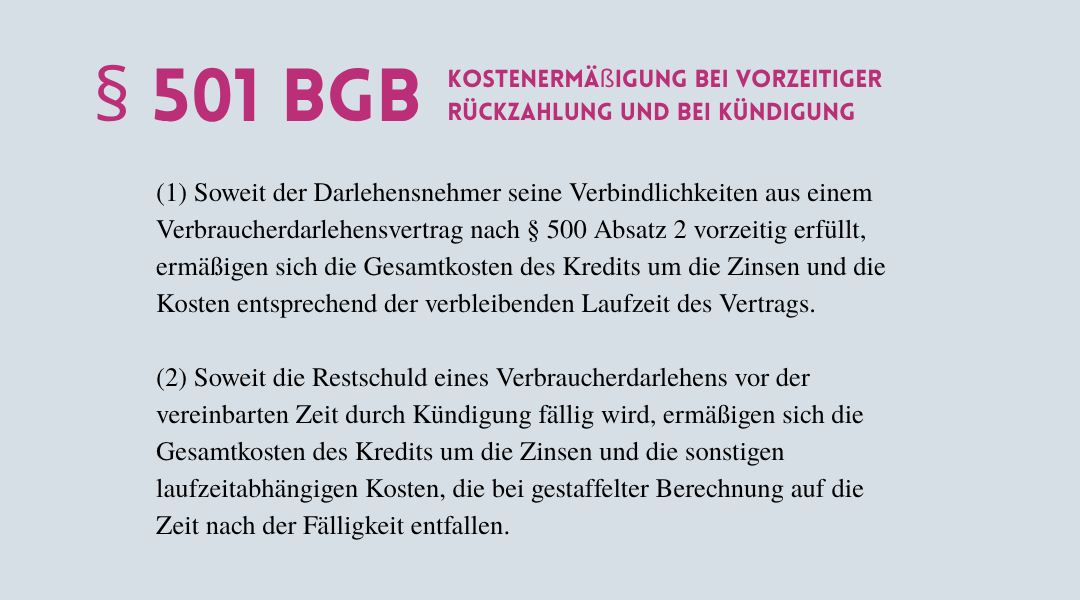

Was ist neu bei vorzeitiger Rückzahlung? | § 501 BGB

Zahlen Verbraucher vorzeitig ihre Verbindlichkeit zurück, müssen Kosten ermäßigt werden. Darauf haben Verbraucher ein Recht. Doch welche Kosten sind das? Neu: Laufzeitunabhängige Kosten zählen jetzt ausdrücklich dazu. Dies war bislang nicht der Fall. Aber Achtung! Neu geregelt werden soll nur die vorzeitige Rückzahlung durch Verbraucher. Bei einer Kündigung bleibt es hingegen dabei: Laufzeitunabhängige Kosten zählen nicht zu den entsprechend zu ermäßigenden Gesamtkosten. Die neue 501-Fassung soll wie folgt lauten:

Der Entwurf ist – der ellenlange Name verrät es – eine Anpassung an europäische Rechtsprechung: Urteile des EuGH vom 11. September 2019 – C-383/18 und vom 26. März 2020 – C-66/19). Der weitere Gang des Gesetzgebungsverfahrens steht noch aus. Das letzte Wort hat wie immer der Bundestag.

Click zum Beitrag | Vorzeitige Rückzahlung von Verbraucherkrediten – Auf wessen Kosten geht sie?

Click zum Bundestag | Gesetzesentwurf der Bundesregierung vom 24. Februar 2021 BT-Drucks. 19/26928

Click zum Bundesgesetzblatt | Beschluss des Bundestags vom 9. Juni 2021