Wirecard. Seit Jahren Synonym für einen Finanzskandal, der nicht nur Staub aufgewirbelt, sondern auch Schäden in Milliardenhöhe angerichtet hat. Aktionäre forderten Ersatz, und zwar von der höchsten Finanzaufsichtsbehörde. Ohne Erfolg.

Was haben Vorstände, Aufsichtsräte und Wirtschaftsprüfer gemeinsam? Sie wurden gegebenenfalls alle schon einmal von privaten Anlegern wegen Verlusten verklagt. Vorwurf ans Gegenüber: Pflichtverletzung. Im Fokus stand hier die BaFin.

Der Fall

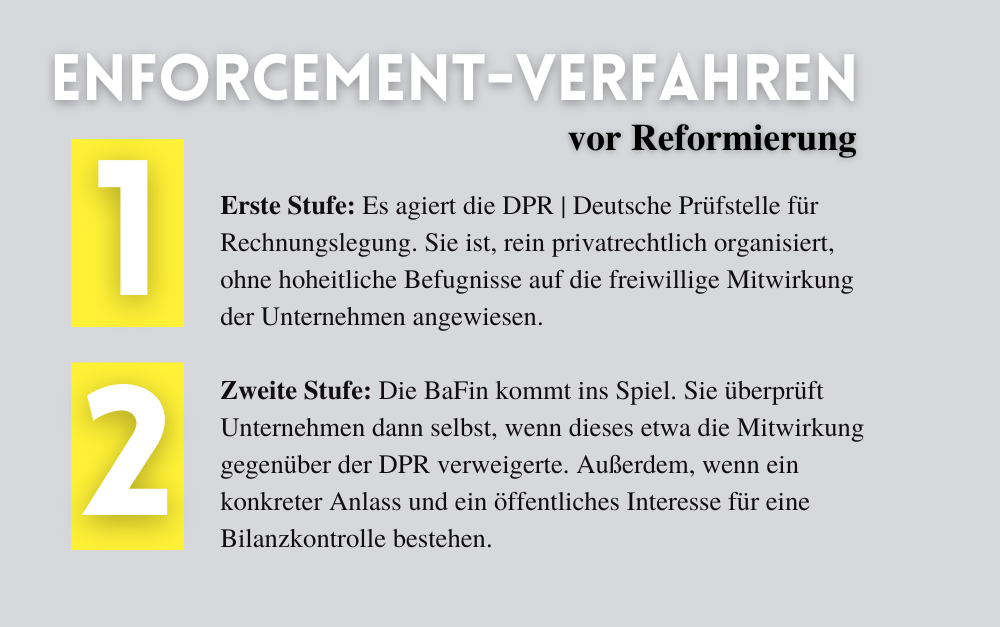

Von Ende 2004 bis Ende 2021 unterlag die Wirecard AG der Finanzmarktaufsicht und Bilanzkontrolle der BaFin. Die Prüfung selbst erfolgte jahreslang durch die DPR, in Einklang mit dem damals geltenden zweistufigen Enforcement-Verfahren.

Infolge des Wirecard-Falls wurde das Kontrollverfahren grundlegend reformiert.

Click zum Beitrag | FISG sei Dank

Bis einschließlich 2018 waren Lageberichte, Jahres- und Konzernabschlüsse durch den Abschlussprüfer mit uneingeschränkten Bestätigungsvermerken versehen worden. Gerüchte über bilanzielle Unregelmäßigkeiten gab es seit Anfang 2019. Ab Juni 2020 teilte die Gesellschaft selbst per Ad-hoc-Mitteilungen mit, dass ein vermeintliches Vermögen von knapp zwei Milliarden Euro mit sehr hoher Wahrscheinlichkeit nicht existiere. Kurz danach wurde über das Vermögen der AG das Insolvenzverfahren eröffnet.

Die geschädigten Anleger werfen der BaFin Versäumnisse bei der Bilanzkontrolle vor:

Es seien gesetzliche Pflichten zur Aufklärung, Untersuchung, Verhinderung und Anzeige von Marktmanipulationen der Wirecard AG und zur zutreffenden und vollständigen Information der Öffentlichkeit und des Kapitalmarkts verletzt worden. Trotz konkreter Hinweise auf Verstöße gegen Vorschriften der Rechnungslegung sei weder eine pflichtgemäße Prüfung noch eine sachgerechte Information der Öffentlichkeit erfolgt. Die BaFin hätte die Bilanzkontrolle bei der Wirecard AG an sich ziehen müssen.

Daher hafte diese auf Schadensersatz aus Amtshaftung und unionsrechtlicher Staatshaftung.

Der Beschluss

Der BGH sieht das anders und bestätigt damit die abweisenden Urteile aus den unteren Instanzen. Die geltend gemachten Ansprüche seien zu Recht verneint worden. Begründet wird dies wie folgt:

Die Bilanzprüfung habe nicht durch die BaFin selbst stattfinden müssen. Bis Ende 2018 habe es weder erhebliche noch einfache Zweifel an der Richtigkeit der Ergebnisse gegeben, die es notwendig gemacht hätten, die Prüfung an sich zu ziehen. Es komme allein darauf an, ob die Handlungen vertretbar gewesen seien, und zwar aus damaliger Sicht, ex-ante Betrachtung. Eine rückwirkende Bewertung aufgrund späterer Erkenntnisse komme nicht in Frage.

Die damaligen Kontroll- und Überwachungsmaßnahmen der Aufsichtsbehörde hätten ausgereicht. Als Anfang 2019 in der Presse über Manipulationen berichtet wurde, habe die BaFin sich insbesondere um Aufklärung bemüht, indem sie Untersuchungen eingeleitet und von der DPR weitere Prüfungen verlangt habe. Auch in der Folgezeit habe es keine Versäumnisse gegeben.

Click zum BGH | Beschluss vom 10. Januar 2024 – III ZR 57/23

Click zum BGH | Pressemitteilung Nr. 17/2024 vom 26. Januar 2023