#Wirecard. Betrug, Bilanzfälschung, Versagen von Kontrollgremien. Vorwürfe, die jüngst das Vertrauen in den deutschen Finanzmarkt, insbesondere bei Verbrauchern und Verbraucherschutzverbänden, erschüttert haben. Vertrauen zurückzugewinnen, ist nur eines der Ziele des FISG.

WAS BEINHALTET DIE NEUREGELUNG?

Das FISG, Finanzmarktintegritätsstärkungsgesetz vom 3. Juni 2021, ändert insbesondere folgende Gesetze:

- Wertpapierhandelsgesetz (WpHG)

- Handelsgesetzbuch (HGB)

- Börsengesetz (BörsG)

- Vermögensanlagengesetz (VermAnlG)

- Finanzdienstleistungsaufsichtsgesetz (FinDAG)

- Aktiengesetz (AktG)

Die Änderungen betreffen vorrangig die Rechnungslegungsprüfung und deren Hauptakteure: BaFin, Abschlussprüfer und Aufsichtsrat.

WAS ÄNDERT SICH FÜR DIE BAFIN?

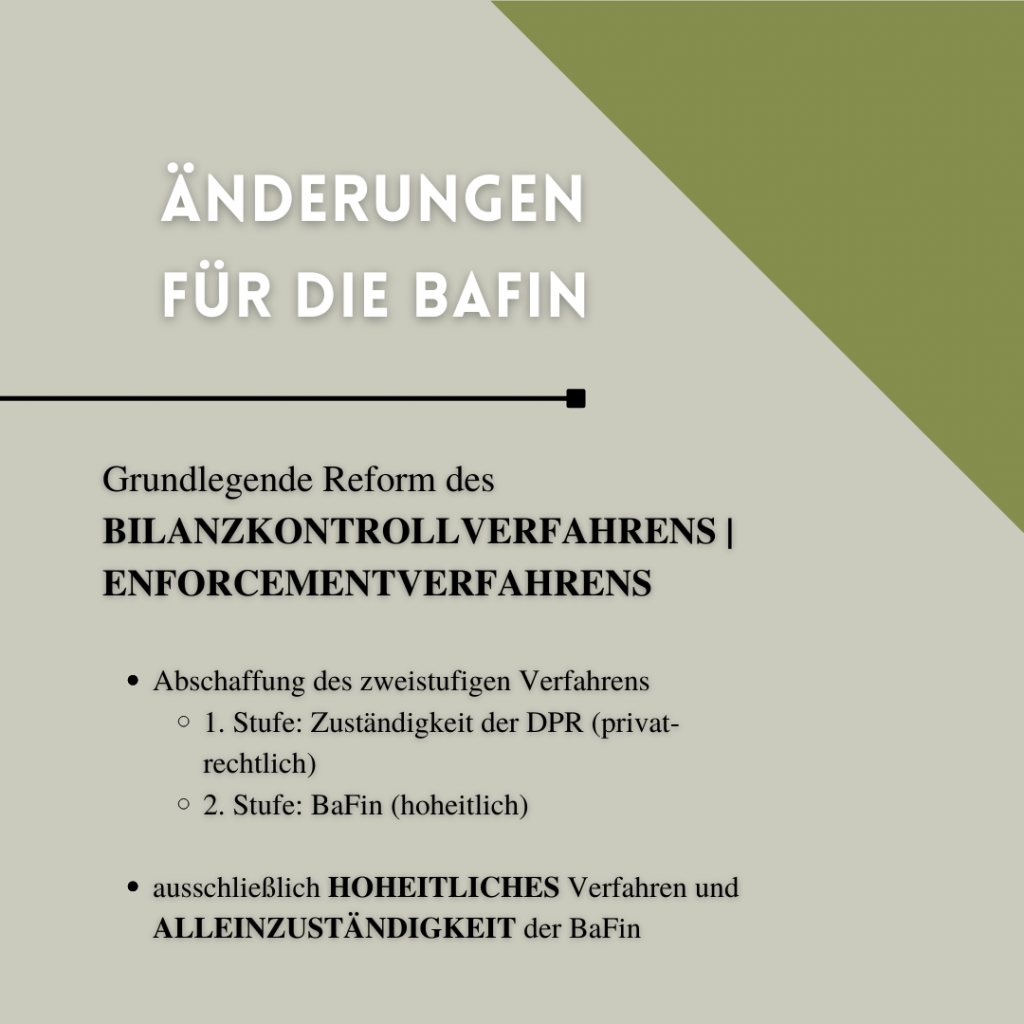

Ihre Kompetenzen sollen weiter ausgebaut werden; insbesondere wird das Bilanzkontrollverfahren | Enforcementverfahren grundlegend reformiert:

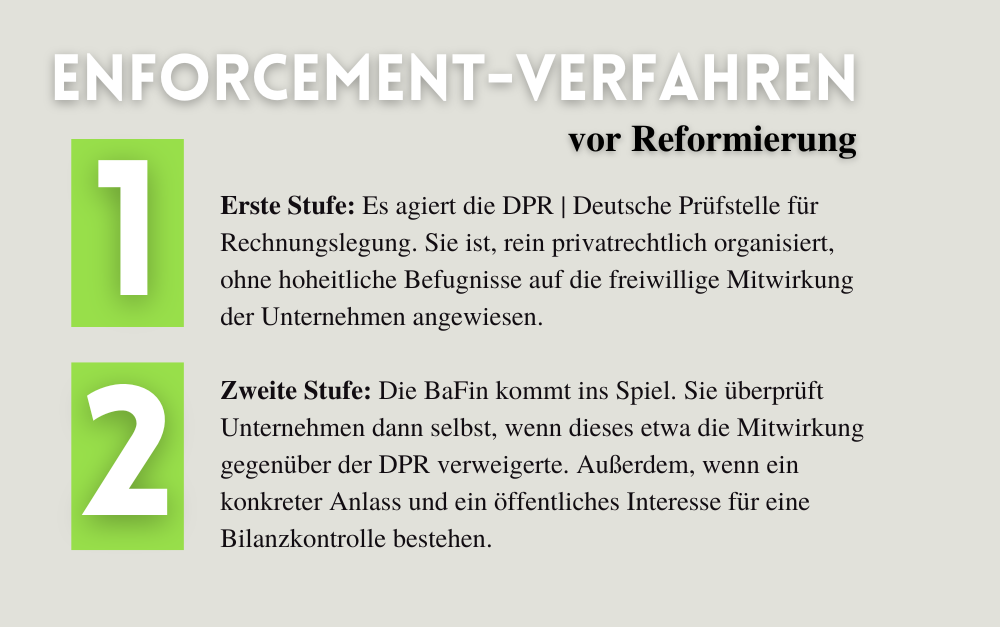

An die Stelle der bislang zweistufigen Ausgestaltung tritt ein einstufiges Verfahren. Konkret: ein primär durch die BaFin geführtes Kontrollverfahren mit diversen hoheitlichen Kompetenzen. Auch soll das Verfahren nicht mehr wie bisher in Einzelgesetzen (so z.B. in § 342 b Abs. 2 S. 3 HGB, § 108 Abs. 2 WpHG, § 44 Abs. 1 S. 2 KWG, § 14 S. 1 KAGB, § 306 Abs. 1 Nr. 1 VAG), sondern zentral im WpGH geregelt werden.

Dieses System steht insbesondere nach dem Fall Wirecard in der Kritik und wird deshalb grundlegend reformiert. Die DPR stellt ihre Tätigkeit zum 31. Dezember 2021 ein. Allein zuständig ist nun die BaFin. Sie erhält zusätzliche Befugnisse. So hat die Aufsichtsbehörde etwa schon beim bloßen Verdacht von Bilanzverstößen weitreichende Auskunfts-, Informationsrechte und Prüfrechte. Überdies gibt ihr das neue Gesetz die Möglichkeit, die Öffentlichkeit frühzeitig im Bundesanzeiger und auf ihrer Website darüber zu informieren, dass ein entsprechender Verdacht besteht und deshalb die Bilanzen & Co. eines Unternehmens unter die Lupe genommen werden. Konkret heißt das: Ein Unternehmen wird auf die Warnliste der BaFin gesetzt, für jedermann immer und überall einsehbar. Schwupps – das war‘s dann vorerst mit dem guten Image. Denn eine Meldung im www lässt sich nicht so einfach revidieren.

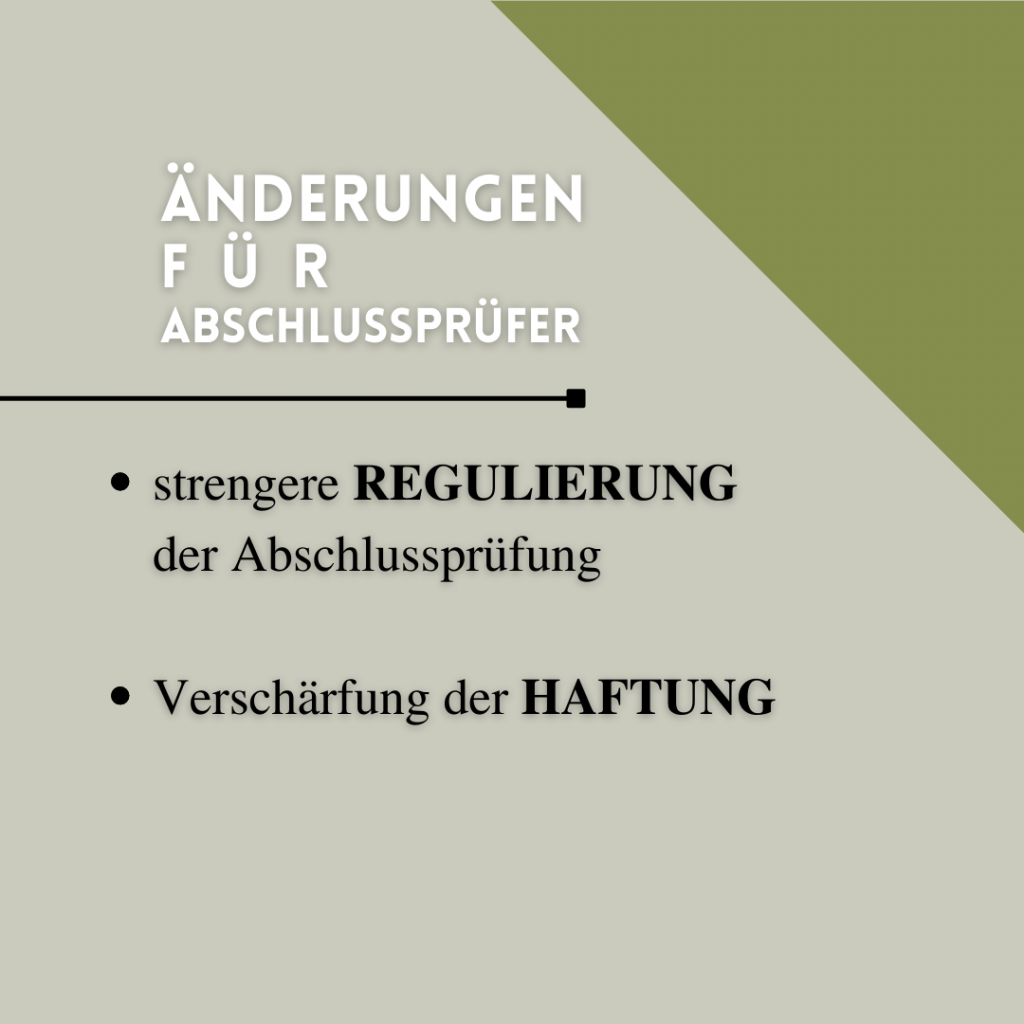

WAS ÄNDERT SICH FÜR ABSCHLUSSPRÜFER | WIRTSCHAFTSPRÜFER?

Erklärtes Ziel des neuen Gesetzes: Testate von Wirtschaftsprüfern als zuverlässige Entscheidungsgrundlagen für Finanzmarktakteure. Eine strengere Regulierung soll die Unabhängigkeit der Abschlussprüfung stärken.

Vorgesehen ist etwa die Pflicht, bei Unternehmen von öffentlichem Interesse | kapitalmarktorientierten Gesellschaften den möglichen Prüfungszeitraum einer Prüfungsgesellschaft auf zehn Jahre zu begrenzen sowie Steuerberatung und Wirtschaftsprüfung strikt zu trennen. Schließlich werden die zivil- und auch die strafrechtliche Haftung von Abschlussprüfern verschärft und Haftungshöchstgrenzen bei einfacher Fahrlässigkeit angehoben oder, im Falle grober Fahrlässigkeit, gar aufgehoben – mit der Folge einer unbegrenzten Haftung.

WAS ÄNDERT SICH FÜR DEN AUFSICHTSRAT & UNTERNEHMEN VON ÖFFENTLICHEM INTERESSE | BÖRSENNOTIERTE UNTERNEHMEN?

Unternehmen von öffentlichem Interesse sind in § 316 a S. 2 HGB n.F. legaldefiniert. Unter den Begriff fallen unter anderem kapitalmarktorientierte Unternehmen, sprich börsennotierte Gesellschaften. Deren interne Corporate Governance wird durch das FISG gestärkt. In aller Kürze heißt das:

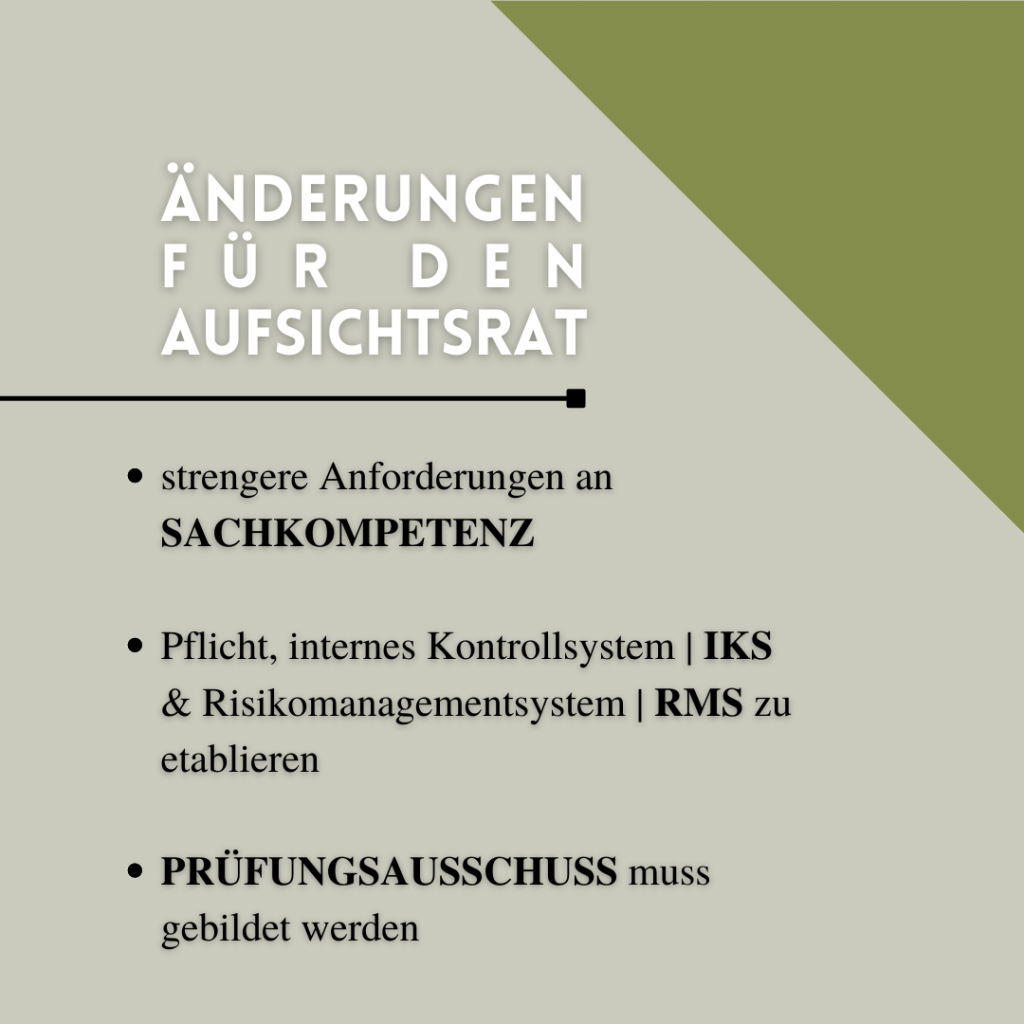

- Interne Kontroll- und Risikomanagementsysteme sind künftig Pflicht.

- Kompetenz im Bereich Rechnungslegung und Abschlussprüfung muss im Aufsichtsrat vorhanden sein.

- Der Aufsichtsrat muss einen Prüfungsausschuss bilden.

Hatten Vorstände börsennotierter Aktiengesellschaften nach bisheriger Rechtslage ein Ermessen, ob überhaupt und – wenn ja – wie ein internes Kontrollsystem | IKS und | oder ein Risikomanagementsystem | RMS etabliert wird, besteht nach dem FISG künftig eine gesetzliche Pflicht, derartige Systeme einzurichten, § 91 Abs. 3 AktG n.F. Wie dieses System konkret ausgestaltet sein soll, liegt nach wie vor im Ermessen des jeweiligen Vorstands.

Genügte im Aufsichtsrat kapitalmarktorientierter Gesellschaften bislang „Sachverstand“ entweder in Rechnungslegung oder in Abschlussprüfung | bisherige Fassung des § 100 Abs. 5 AktG, fordert die Neufassung Sachkunde des Aufsichtsrats als Kollektiv in beiden Bereichen. Konkret: Mindestens ein Mitglied des Aufsichtsrats muss über die entsprechende fachliche Kompetenz auf dem Gebiet Rechnungslegung und mindestens ein weiteres Mitglied des Aufsichtsrats über Sachverstand auf dem Gebiet Abschlussprüfung verfügen. Überdies müssen die Mitglieder in ihrer Gesamtheit mit dem Sektor, in dem die Gesellschaft tätig ist, vertraut sein.

Weitere Neuerung: die Pflicht zur Bildung eines Prüfungsausschusses durch den Aufsichtsrat bei Unternehmen von öffentlichem Interesse, § 107 Abs. 4 AktG n.F. Bislang stand dies im Ermessen des Aufsichtsrats. Der obligatorische Prüfungsausschuss soll die Arbeit des Aufsichtsrats effizienter gestalten und ist mit weitreichenden Auskunftsrechten gegenüber dem Vorstand ausgestattet.

Das am 3. Juni 2021 verkündete Gesetz tritt – mit Ausnahme einiger Übergangsvorschriften – am 1. Juli 2021 in Kraft – Art. 27 Abs. 1 FISG. Die praktische Bewährungsprobe steht dementsprechend noch aus.

Click zum Beschluss des Bundestags vom 3. Juni 2021 BGBl I S. 1534

Click zum Regierungsentwurf vom 24. Februar 2021 – BT-Drucks. 19/26966

Click zum Bundesjustizministerium | Gang des Gesetzgebungsverfahrens