Wie der eine Tropfen das Fass zum Überlaufen bringen kann, ist es der eine Anleger: Der 150. gibt hier den Ausschlag. Wofür, sagt der EFTA-Court.

Der Sachverhalt

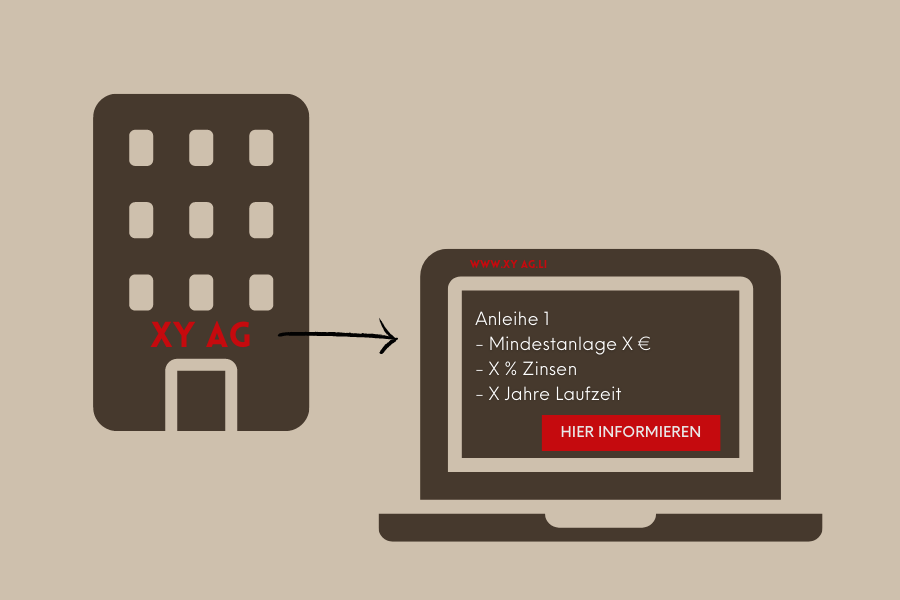

Eine AG nach liechtensteinischem Recht mit Sitz in Liechtenstein emittierte zwei Anleihen. Auf ihren Webseiten informierte sie über Kaufgegenstand, Mindestanlagebetrag, Laufzeit sowie Zinssatz; auch befand sich dort der Hinweis auf eine Kontaktstelle. Ein Prospekt für das Angebot? Existierte nicht.

Die zuständige Finanzmarktaufsicht | FMA untersagte das Angebot. Weshalb? Ihrer Meinung nach war die Anleihe öffentlich angeboten worden. Das öffentliche Angebot sah die Aufsichtsbehörde darin, dass Anleger durch die Informationen auf den Webseiten alle wesentlichen Informationen über die Anleihen erhalten hätten und auch ein Erwerb konkret möglich gewesen sei. Wegen dieses öffentlichen Angebots hätte – so die FMA – ein Prospekt erstellt werden müssen, der jedoch fehlte. Eine Ausnahme von der Prospektpflicht habe nicht vorgelegen, da die Informationen über die Anleihen im Internet ohne jegliche Einschränkung für jedermann verfügbar gewesen seien. Das öffentliche Angebot habe sich demnach an eine unbegrenzte Anzahl möglicher Anleger gerichtet und nicht bloß – wie für diese Ausnahme erforderlich – an höchstens 149 natürliche oder juristische Personen pro Mitgliedstaat, die keine professionellen Anleger sind.

Das Urteil

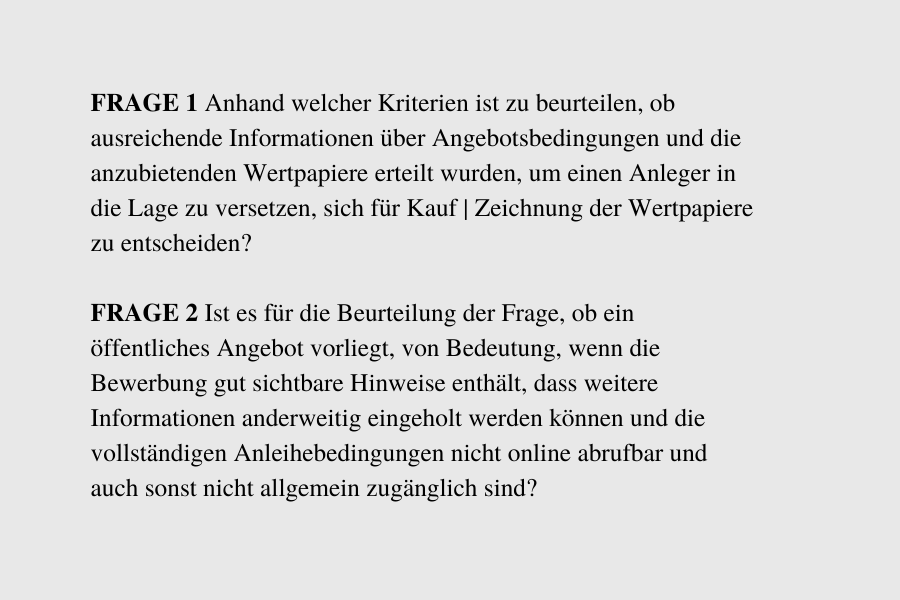

Im weiteren Verfahrensgang hatte der EFTA-Court über vier Fragen zur Auslegung der Prospektverordnung zu entscheiden:

Die Fragen 1 und 2 zur Auslegung einerseits sowie 3 und 4 zur Ausnahme andererseits hängen zusammen, so dass es letztlich nur um zwei Komplexe geht:

- Wann liegt ein öffentliches Angebot von Wertpapieren im Sinne der Prospektverordnung vor?

- Wann richtet sich ein Angebot an weniger als 150 natürliche oder juristische Personen, die keine qualifizierten Anleger sind?

Wann liegt ein öffentliches Angebot von Wertpapieren vor? | Vorlagefragen 1 und 2

Ein „öffentliches Angebot von Wertpapieren“ ist eine Mitteilung an die Öffentlichkeit in jedweder Form und auf jedwede Art und Weise, die ausreichende Informationen über die Angebotsbedingungen und die anzubietenden Wertpapiere enthält, um einen Anleger in die Lage zu versetzen, sich für den Kauf oder die Zeichnung jener Wertpapiere zu entscheiden, Art. 2 lit. d Satz 1 Prospektverordnung. Langer Satz mit komplexem Inhalt.

Der EFTA-Court legt den Terminus des öffentlichen Angebots weit aus. Begründung: Wortlaut der Norm („jedwede/r“) sowie Zwecke der Prospektverordnung (Markteffizienz, Stärkung des Kapitalbinnenmarktes, Anlegerschutz). Ein Prospekt vor dem öffentlichen Angebot spiele eine entscheidende Rolle, da dieser genaue und vollständige Informationen über den Emittenten gebe und eine Risikobewertung erlaube.

Im Begriff des öffentlichen Angebots von Wertpapieren finden sich zwei Elemente:

- Zum einen eine Mitteilung an die Öffentlichkeit in jedweder Form und auf jedwede Art und Weise.

- Überdies muss diese Mitteilung ausreichende Informationen über Angebotsbedingungen und Wertpapiere enthalten, um einen Anleger in die Lage zu versetzen, Wertpapiere zu kaufen bzw. zu zeichnen. Dies setzt wiederum zwei Punkte voraus: ein Mindestmaß an Information sowie die Möglichkeit zur individuellen Entscheidung.

Der Gerichtshof befand, ein Mindestmaß an Information sei geringer als die Anforderung, die an Informationen in Prospekten zu stellen sei. Andernfalls wäre die Untergliederung in zwei Verfahrensschritte überflüssig. Die bloße Zulassung von Wertpapieren zum Handel mit einem multilateralen Handelssystem oder die Veröffentlichung von Geld- und Briefkursen sei nicht per se ein öffentliches Angebot mit der Pflicht zur Veröffentlichung eines Prospekts. Jedoch könnten zusätzliche Informationen dazu führen, dass ein öffentliches Angebot vorliege.

Im konkreten Fall wurden im Internet (= für jedermann frei zugänglich) werbende Mitteilungen für die Anleihen und Informationen über Mindestanlagebetrag, Zinsspanne, Mindestlaufzeit, Häufigkeit der Zinszahlungen sowie Gebühren veröffentlicht. Die Frage, ob dies für ein öffentliches Angebot reiche, müsse im Einzelfall getroffen werden und wurde hier durch das Gericht bejaht.

Die Richter urteilten, gut ersichtliche Hinweise, dass weitere Informationen anderweitig eingeholt werden könnten und die vollständigen Anleihebedingungen nicht online abrufbar und auch sonst nicht allgemein zugänglich seien, könnten bei der Beurteilung, ob ein öffentliches Angebot vorliege, relevant sein. Enthalte die Mitteilung selbst bereits ausreichende Informationen, änderten die Hinweise auf anderweitige Informationsquellen nichts an der Einstufung als öffentliches Angebot.

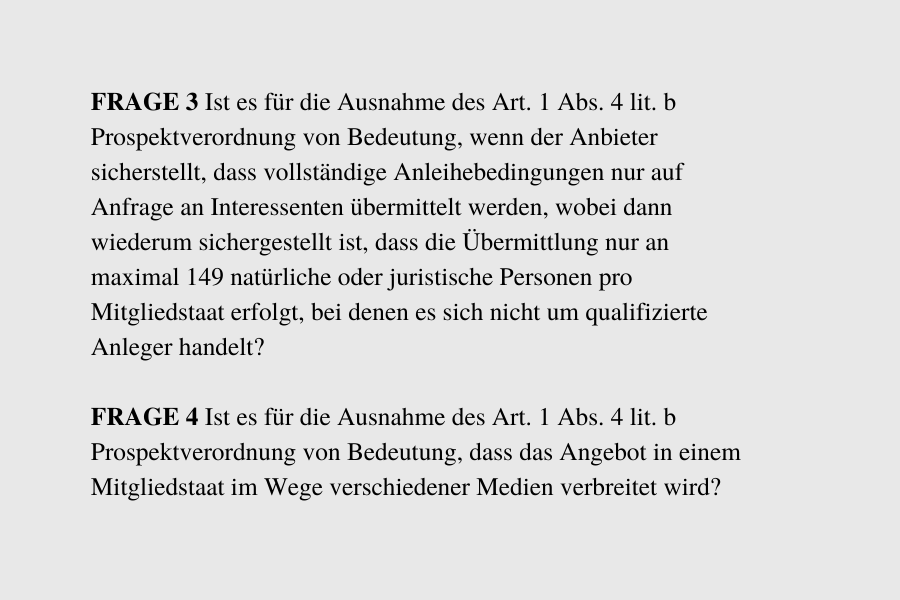

Wie ist die Ausnahme in Art. 1 Abs. 4 lit. b Prospektverordnung auszulegen? | Vorlagefragen 3 und 4

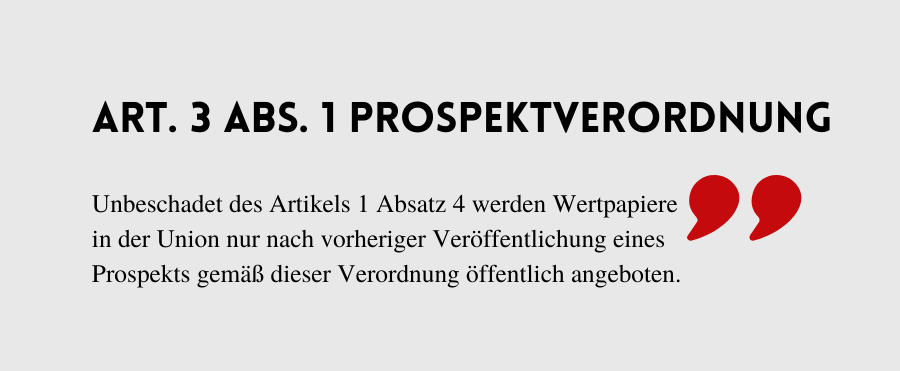

Bevor auf die Ausnahme und deren (enge) Auslegung eingegangen wird, kurz zum Grundsatz des Art. 3 Abs. 1 Prospektverordnung, der wie folgt lautet:

Nach der zitierten Ausnahme des Art. 1 Abs. 4 lit. b Prospektverordnung findet die Pflicht zur Veröffentlichung eines Prospekts gemäß Artikel 3 Absatz 1 keine Anwendung auf ein Wertpapierangebot, das sich an weniger als 150 natürliche oder juristische Personen pro Mitgliedstaat richtet, bei denen es sich nicht um qualifizierte Anleger handelt. Qualifizierte Anleger sind Personen, deren Schutzniveau geringer ist wie dies z.B. bei professionellen Kunden oder geeigneten Gegenparteien (vgl. Art. 2 lit. e Prospektverordnung) der Fall ist. Bei 149 ist also Schluss. Ab dem 150. Anleger ist keine Ausnahme mehr möglich.

Um in den Genuss der Ausnahme zu kommen, muss der Anbieter nach Auffassung des EFTA-Courts sicherstellen, dass die vollständigen Anleihebedingungen nur auf Anfrage an Interessenten übermittelt werden; auch muss gewährleistet sein, dass die Übermittlung an maximal 149 natürliche oder juristische Personen pro EWR-Staat erfolgt, bei denen es sich nicht um qualifizierte Anleger handelt. Begründet wird die Ausnahme von bis zu 149 nicht qualifizierten Anlegern damit, dass die Prospekterstellung bei einem kleinem Adressatenkreis eine unverhältnismäßige Belastung darstellen würde. Beispiele sind etwa Angebote an eine begrenzte Anzahl von Familienangehörigen oder an persönliche Bekannte. Da im Regelfall ein Prospekt veröffentlicht werden soll, sind Ausnahmen eng anzulegen.

Dieser Grenzwert kann aber nicht dadurch umgangen werden, dass das Angebot in einem EWR-Staat über verschiedene Medien verbreitet wird. Wird ein Angebot im Internet für jedermann frei zugänglich veröffentlicht und beworben, richtet es sich an eine unbegrenzte Anzahl möglicher Personen und die Ausnahme greift dann nicht mehr ein.

Click zum EFTA Court | Urteil vom 18. Juni 2021 – Rechtssache E-10/20

Click zum EFTA-Court | Pressemitteilung vom 18. Juni 2021

Fehlt ein notwendiger Prospekt, kann dies neben einer Untersagung des öffentlichen Angebots auch zu einem Imageverlust führen. Die deutsche Aufsichtsbehörde BaFin zum Beispiel fackelt nicht lange und setzt betreffende Unternehmen auf ihre Warnliste.