Heute 2 %, morgen 2,5 % und übermorgen 1 % – Zinsanpassungsklauseln ganz nach Gusto der Bank? Wirksam oder nicht. Will wieder jemand wissen und wieder bestätigt der BGH seine Rechtsprechung.

Der Fall

Wissen, ob wirksam, will es ein Verbraucherschutzverband. Er klagte mit einer Musterfeststellungsklage gegen eine Sparkasse, die mit ihren Kunden seit Beginn der 1990er Jahre zahlreiche Prämiensparverträge geschlossen hatte. In einer Musterfeststellungsklage werden exemplarisch Fragen geklärt, die auch für andere Verfahren relevant sind.

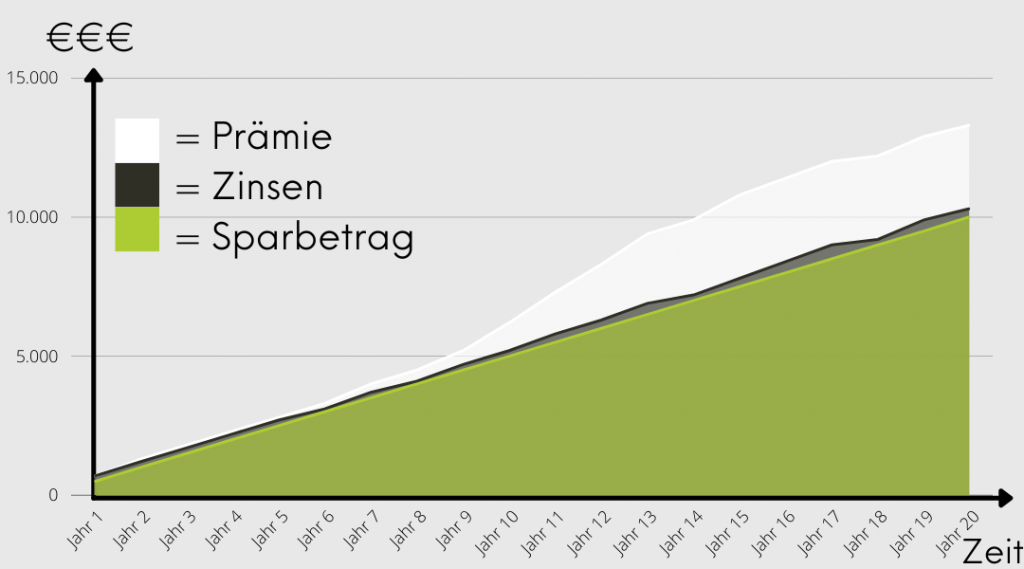

WAS SIND PRÄMIENSPARVERTRÄGE? Unterschiedlich im Detail, im Prinzip gleich: Der Sparer zahlt jeden Monat Betrag X ein. Darauf erhält er jährlich (variable) Zinsen und zusätzlich – daher der Name – eine Prämie. Je länger das Geld bei der Bank liegt, umso höher der jährliche Prämiensatz. Er beginnt in der Regel bei wenigen Prozentpunkten, stagniert in den ersten Jahren und steigt dann stetig bis zur sog. höchsten Prämienstufe. Diese kann rund 50 %, vereinzelt sogar 100 %, des angesparten Kapitals betragen. Ist die Prämienhöchststufe erreicht (etwa nach 15 Jahren), werden nach wie vor Zinsen und die Prämie gezahlt, doch nun stagniert der Prämiensatz.

Zurück zum Fall. Die Verträge, um die es hier geht, enthalten z.B. folgende Klausel:

„Die Spareinlage wird variabel, z.Zt. mit …% p.a. verzinst.”

oder

„Die Sparkasse zahlt neben dem jeweils gültigen Zinssatz, z.Zt. …%, am Ende eines Kalender-/Sparjahres […].”

In die Sparverträge einbezogen waren “Bedingungen für den Sparverkehr”. Dort heißt es:

“Soweit nichts anderes vereinbart ist, vergütet die Sparkasse dem Kunden den von ihr jeweils durch Aushang im Kassenraum bekannt gegebenen Zinssatz. Für bestehende Spareinlagen tritt eine Änderung des Zinssatzes, unabhängig von einer Kündigungsfrist, mit der Änderung des Aushangs in Kraft, sofern nichts anderes vereinbart ist.“

Der Kläger ist der Ansicht, die entsprechende Klausel zur Anpassung der Zinsen sei unwirksam. Seine Ziele vor Gericht:

- Der Referenzzinssatz und das monatliche Zinsanpassungsintervall werden bestimmt.

- Die beklagte Sparkasse wird verpflichtet, die Zinsanpassung nach der Verhältnismethode vorzunehmen.

Das Urteil

Der BGH hat entschieden: Zinsanpassungsklauseln sind unwirksam. Damit bleibt er seiner bisherigen Linie aus früheren Jahren treu:

- 2004, Az.: XI ZR 140/03

- 2010, Az.: XI ZR 197/09, XI ZR 52/08

- 2017, Az.: XI ZR 508/15

- 2021, Az.: XI ZR 234/20

Er hat den Fall an das OLG zurückverwiesen, das nun neu zu verhandeln und zu entscheiden hat.

Die OLG-Richter hatten keinen für die Höhe der variablen Verzinsung maßgeblichen Referenzzinssatz bestimmt. Sie sahen sich daran gehindert und waren der Ansicht, dass sie im vorliegenden Musterverfahren den Zins deshalb nicht im Wege ergänzender Vertragsauslegung bestimmen konnten, weil es möglicherweise in außerhalb des Musterverfahrens geführten Klageverfahren zwischen der Beklagten und Kunden in einzelnen Sparverträgen individuelle Vereinbarungen gäbe.

Falsch gedacht. Nach Ansicht des BGH sind eventuelle Individualvereinbarungen nur in den individuellen Verfahren der Beklagten und einzelnen Kunden von Bedeutung. Konkret heißt das: Im Musterverfahren, um das es hier geht, kann das OLG den Referenzzinsatz durch ergänzende Vertragsauslegung festlegen. Diese im Musterverfahren getroffene Entscheidung hat lediglich dann keine Bindungswirkung (§ 613 Abs. 1 ZPO) auf das einzelne Klageverfahren, wenn es dort eine spezielle Vereinbarung zwischen beklagter Sparkasse und Kunden gibt. Diese hat dann Vorrang.

Zum Referenzzinssatz selbst schweigt Karlsruhe auch jetzt. Ein paar Punkte hat es dem OLG aber doch mit auf den Weg gegeben:

- Es sind ein Zinssatz oder eine Umlaufrendite mit langer Fristigkeit heranzuziehen.

- Diese Art von Sparverträgen ist risikolos.

- Es gilt die Verhältnismethode. Bei dieser ist der anfängliche relative Abstand des Vertragszinssatzes zum Referenzzinssatz beizubehalten.

Es ist nun wieder Sache des OLG, den Referenzzinsatz zu bestimmen. Sachverständige Hilfe ist erlaubt. Existiert in einem Parallelverfahren bereits ein Gutachten, darf auf dieses zurückgegriffen werden | § 411 a ZPO.

Click zum BGH | Urteil vom 24. Januar 2023 – XI ZR 257/21

Click zum BGH | Urteil vom 6. Oktober 2021 – XI ZR 234/20

Click zum Beitrag | Prämiensparverträge: Zinsanpassungsklauseln unter der Lupe