Ungehemmt verjährt. Dies Schicksal hätte beinahe einen Schadensersatzanspruch ereilt, wäre er nicht rechtzeitig eingeklagt worden. Glück gehabt, Kläger. Doch hinsichtlich welcher Ansprüche läuft die Verjährung erstmal nicht weiter, wenn Schadensersatz wegen Pflichtverletzung eines Beratungsvertrags gefordert wird? Hü sagt das OLG Frankfurt a.M., hott der BGH.

Der Fall

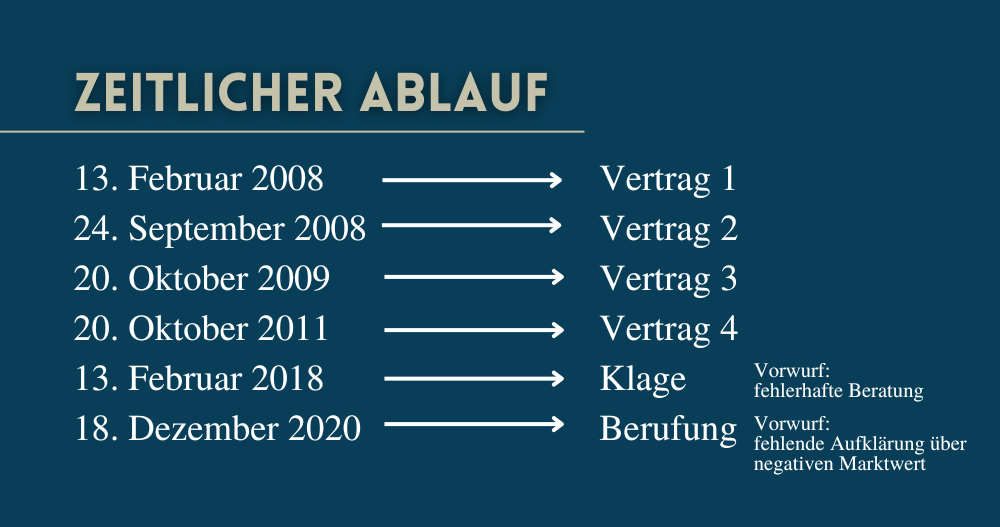

Die Klägerin, Teil einer Unternehmensgruppe, hatte mit der beklagten Bank von Februar 2008 bis Oktober 2011 vier aneinander anschließende Verträge (Zinscollar- und Zinssatzswap-Verträge) u.a. zur Zinssicherung geschlossen. Aus den zwischenzeitlich beendeten Verträgen entstand der Klägerin ein Schaden von rund 1,4 Mio. €.

Diesen fordert sie von der Bank wegen fehlerhafter Beratung. Sie sei nicht über einen anfänglichen negativen Marktwert der Verträge aufgeklärt worden. In den Vorinstanzen war sie unterlegen. Begründung: verjährt. Dagegen richtet sich die klägerische Revision.

Das Urteil

In einigen Punkten hat der BGH dem OLG Frankfurt a.M. Recht gegeben, ist aber im Ergebnis anderer Ansicht.

Stellenweise Einigkeit zwischen BGH und OLG

Konsens #1: Zwischen den Parteien sind jeweils Beratungsverträge zustande gekommen. Aufgrund der geschlossenen Zinscollar- und Zinssatzswap-Verträge sei die beklagte Bank verpflichtet gewesen, die Klägerin über den anfänglichen negativen Marktwert der Verträge aufzuklären.

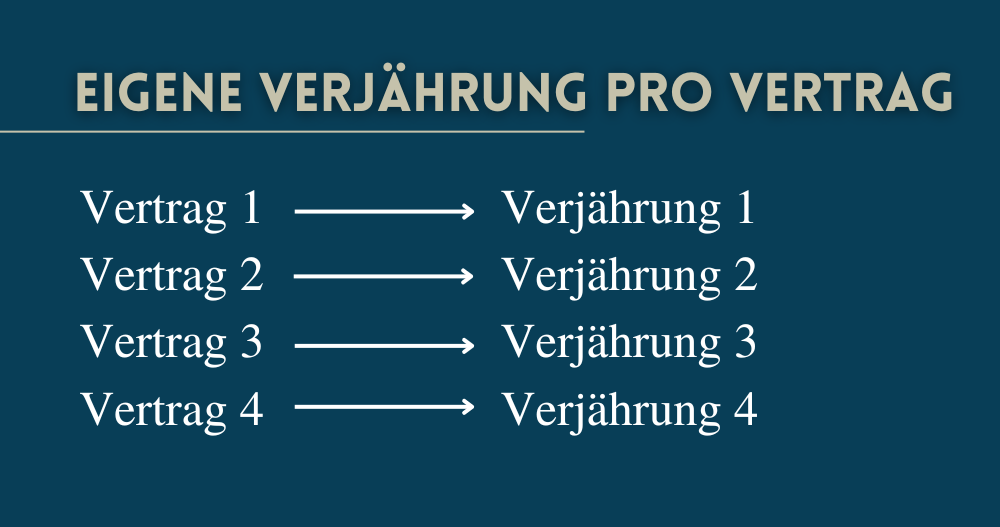

Konsens #2: Jeder der vier Beratungsverträge ist ein selbständiges Geschehen und damit ein neuer Lebenssachverhalt. Schadensersatzansprüche aufgrund fehlerhafter Beratung unterliegen pro Vertrag jeweils einer eigenständigen Verjährung.

Konsens #3: Ein Anspruch auf Schadensersatz wegen Verletzung einer Aufklärungspflicht aus einem Anlageberatungsvertrag entsteht mit dem Zustandekommen des Vertrags, auf den sich die Beratung bezog. Relevante Normen sind § 37a WpHG aF und § 199 Abs. 1 Nr. 1, Abs. 3 Satz 1 Nr. 1 BGB.

Verjährung sieht der BGH anders

Das OLG als Berufungsgericht hatte angenommen, dass die Schadensersatzansprüche wegen unterlassener Aufklärung vor Abschuss der ersten drei Verträge verjährt seien, weil diese Pflichtverletzung nicht schon in der Klageschrift, sondern erst in II. Instanz in der Berufungsbegründung geltend gemacht worden sei. Mit anderen Worten: Der Vorwurf dieser Pflichtverletzung kam zu spät – so das OLG.

Rechtliche Kernfrage: Wie weit reicht die Hemmungswirkung der Klageerhebung gem. § 204 Abs. 1 Nr. 1 BGB?

Antwort des BGH | Leitsatz: Die Verjährung eines Schadensersatzanspruchs wegen Verletzung der Pflichten aus einem Anlageberatungsvertrag wird durch die Klageerhebung nach § 204 Abs. 1 Nr. 1 BGB auch bezüglich solcher Pflichtverletzungen gehemmt, die in der Klageschrift nicht geltend gemacht sind.

Das OLG hat nach Ansicht des BGH die Reichweite der Hemmungswirkung von Rechtsverfolgungsmaßnahmen gemäß § 204 Abs. 1 BGB verkannt, nämlich zu eng gesehen.

Diese beurteilt sich nicht nach dem einzelnen materiell-rechtlichen, sondern nach dem prozessualen Anspruch als Streitgegenstand. Der prozessuale Anspruch erfasst alle materiell-rechtlichen Ansprüche, die sich im Rahmen des Rechtsschutzbegehrens aus dem zur Entscheidung unterbreiteten Lebenssachverhalt herleiten lassen.

In Fällen der Anlageberatung sind dies sämtliche Pflichtverletzungen eines zu einer Anlageentscheidung führenden Beratungsvorgangs; und zwar ohne Rücksicht darauf, ob diese Pflichtverletzungen vorgetragen worden sind oder vorgetragen hätten werden können. Eine Beratung ist – natürlich betrachtet – ein einheitlicher Lebensvorgang, der nicht in einzelne Aufklärungs- und Beratungspflichtverletzungen aufgespalten werden kann.

Dementsprechend wird die Verjährung der Ansprüche für jeden einer Anlageentscheidung zugrunde liegenden Beratungsfehler gehemmt, wenn in unverjährter Zeit wegen Beratungsfehler(n) Klage erhoben oder ein Mahn- oder Güteverfahren eingeleitet wird.

„Ansonsten nichts weiter falsch gemacht“ – sagen die obersten Richter

Keinen Rechtsfehler sah der XI. Senat darin, dass das OLG den Schadensersatzanspruch wegen unterlassener Aufklärung über den anfänglichen negativen Marktwert im Hinblick auf den vierten Vertrag vom 20. Oktober 2011 als verjährt ansah, §§ 195, 199 Abs. 1 BGB (dreijährige Frist).

Das Berufungsgericht hatte festgestellt, dass die Klägerin bereits 2011 die anspruchsbegründenden Umstände kannte bzw. sie grob fahrlässig nicht kannte, sie also hätte kennen können. Im Produktinformationsblatt war auf einen anfänglichen negativen Marktwert hingewiesen worden. Daraus ergab sich nach OLG-Meinung die Kenntnis bzw. grob fahrlässige Unkenntnis der Klägerin.

Der BGH kann diese Feststellungen nur eingeschränkt auf Rechtsfehler überprüfen, nämlich dahingehend,

- ob der Streitstoff umfassend, widerspruchsfrei und ohne Verstoß gegen Denkgesetze und Erfahrungssätze gewürdigt worden ist und

- ob das OLG als Tatrichter den Begriff der groben Fahrlässigkeit verkannt oder bei der Beurteilung des Grades der Fahrlässigkeit wesentliche Umstände außer Betracht gelassen hat.

Dies war nicht der Fall.

Wie geht es prozessual weiter?

Das OLG-Urteil wurde teilweise aufgehoben und zur erneuten Verhandlung und Entscheidung an das Berufungsgericht zurückverwiesen, da der BGH selbst nicht in der Sache entscheiden konnte. Der Sachverhalt wies noch Lücken auf, da noch nicht zu allen relevanten Punkten Feststellungen getroffen worden waren. Offen gelassen bzw. noch nicht geklärt war z.B. die Frage des Vorsatzes bei der Beklagten.

Für das weitere Verfahren hat der BGH dem OLG ein paar Hinweise erteilt, etwa, dass die für einen Schadensersatzanspruch wegen fehlerhafter Finanzierungsberatung geltenden Grundsätze nicht einschlägig sind.