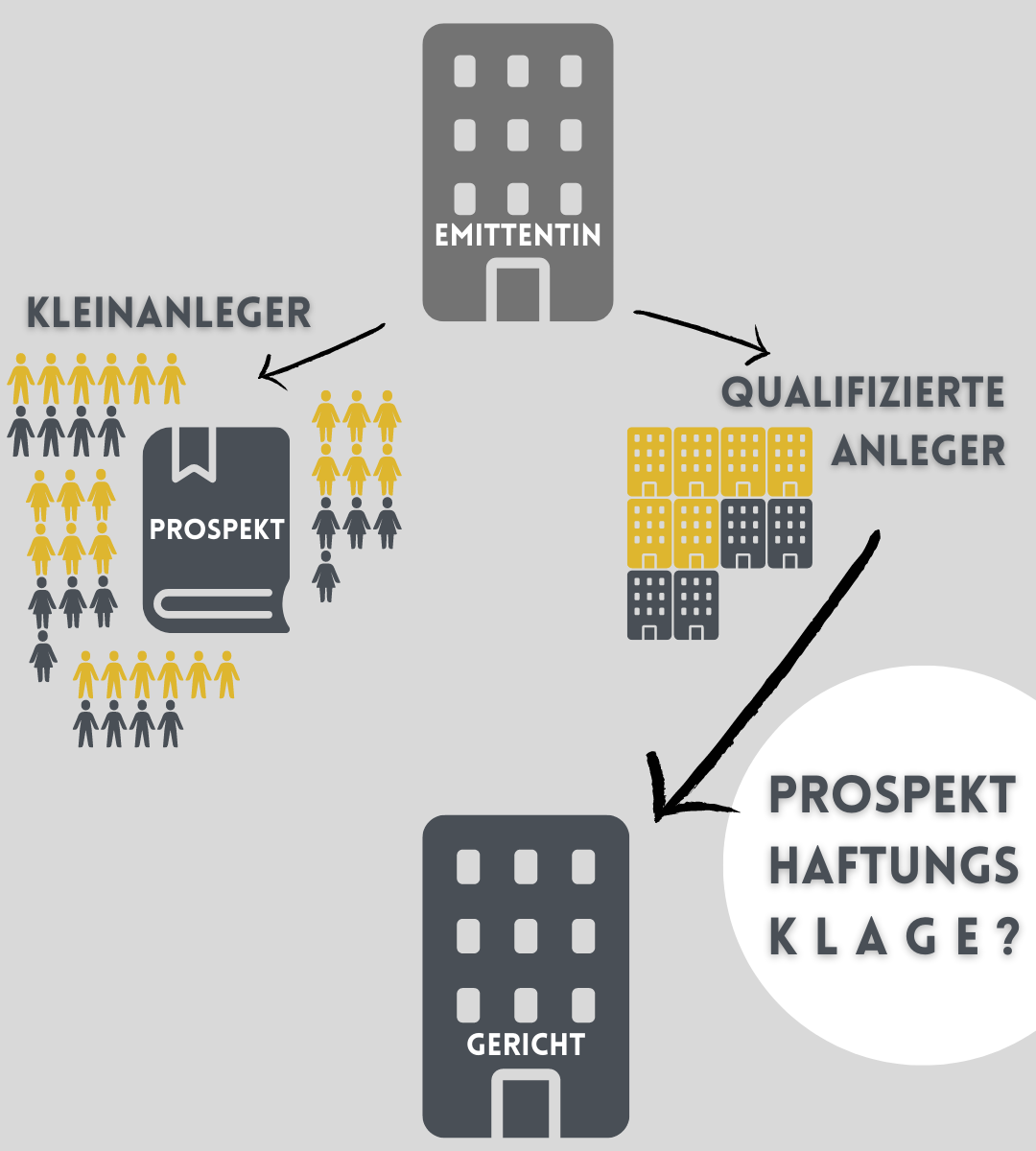

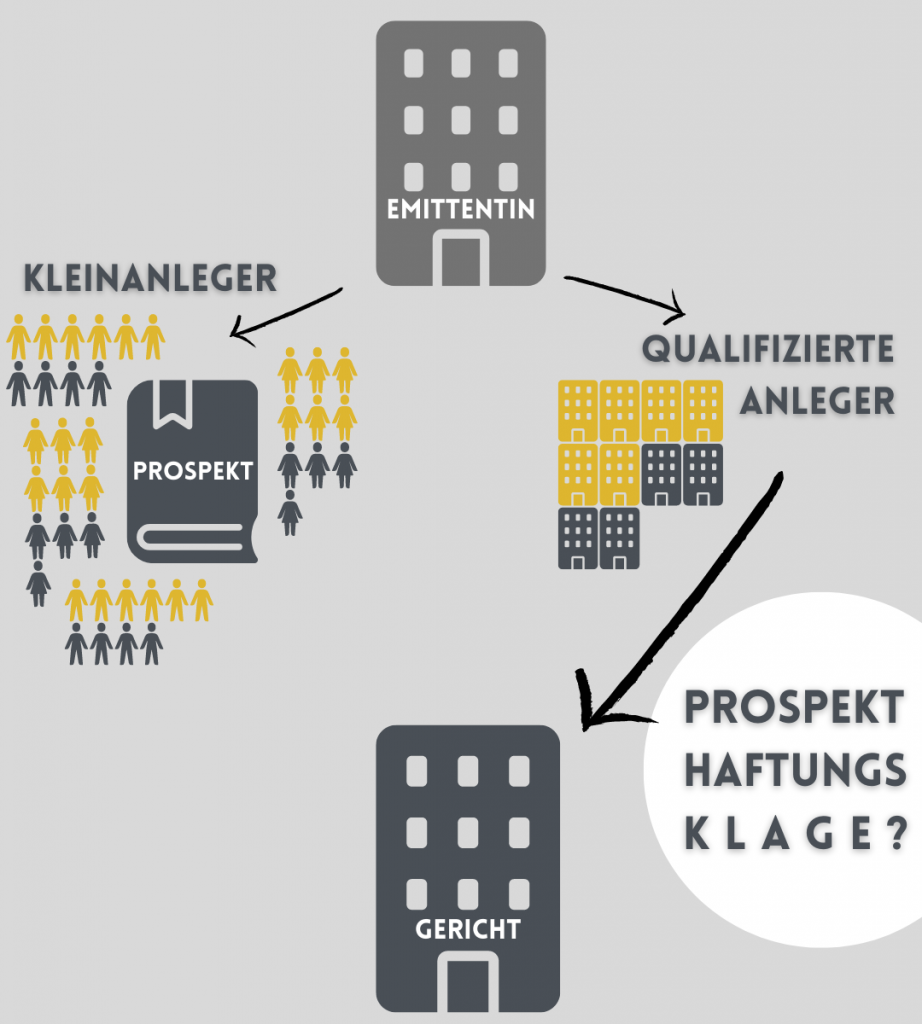

Du schon. – Du schon. – Du nicht. – Wer darf klagen? Jeder Investor oder nur ein ausgewählter Kreis? Im Klartext: Nur Kleinanleger oder auch qualifizierte Anleger, wenn beide Gruppen Aktien zeichnen durften, der Prospekt aber nur für die Kleinanleger veröffentlicht wurde.

SACHVERHALT UND AUSGANGSVERFAHREN

Eine Emittentin hatte Aktien herausgegeben und zwar sowohl an private (= Kleinanleger) und an professionelle (= institutionelle) Anleger. Wegen der Emission an Privatanleger musste ein Prospekt veröffentlicht werden. In einer Klage von Kleinanlegern hatte der in III. Instanz angerufene Oberste Gerichtshofs Spaniens (= Vorinstanz des EuGH) bereits den Prospekt als gravierend falsch angesehen, weil die tatsächliche finanzielle Situation der Emittentin unzutreffend dargestellt worden sei.

WIE ist die grundsätzliche Rechtslage?

Im entschiedenen Fall galt noch die Richtlinie 2003/71 | Prospektrichtlinie.

INFOBOX | Richtlinien gelten, anders als europäische Verordnungen, nicht direkt in den einzelnen Staaten; sie müssen als sog. sekundäres Unionsrecht in nationales Recht umgesetzt werden. Die Prospektrichtlinie wurde in Deutschland im WpPG umgesetzt. Das Wertpapierprospektrecht wurde 2019 vollständig geändert, sprich die Prospektrichtlinie zum 21. Juli 2019 wurde endgültig aufgeboben und durch die in den Mitgliedstaaten unmittelbar geltende Verordnung (EU) 2017/1129 | Prospektverordnung | EU-Prospekt-VO ersetzt.

Richtete sich ein Wertpapierangebot ausschließlich an qualifizierte Anleger, musste nach dem damals geltenden Recht (Art. 3 Abs. 2 lit. a) Prospektrichtlinie) kein Prospekt veröffentlicht werden. Grund der Ausnahme: Dieser Anlegerkreis hatte qua Sachverstand unabhängig vom Prospekt eigenen Zugang zu entscheidungserheblichen Informationen bzw. hätte ihn haben können. Und weil es keine Pflicht gab, einen Prospekt zu veröffentlichen, gab es auch keine Prospekthaftungsansprüche für institutionelle Anleger, weder im europäischen noch im spanischen Recht.

Wie sieht es aber aus, wenn es einen Prospekt gibt? Denn die Besonderheit hier: Weil sich aber ein Teil des Aktienangebots an Kleinanleger richtete, war ein Prospekt zu veröffentlichen. Grund: das besondere Schutzbedürfnis dieser Gruppe. Sollen die institutionellen Anleger nur deshalb nicht klagen dürfen, weil der Prospekt nicht an sie adressiert war? Dieser Punkt bereitete den höchsten spanischen Richtern offenbar Kopfzerbrechen. Denn aus ihrer Sicht sei es nicht auszuschließen, dass der Prospekt auch Anlageentscheidung professioneller Anleger beeinflusst habe.

Was tut man, wenn man selbst keine Antwort hat? Man fragt den nächst Höheren: Um diese beiden Aspekte – geringeres Schutzbedürfnis qualifizierter Anleger einerseits und Schutz sämtlicher Anleger durch verlässliche Informationen andererseits – in Einklang zu bringen, legte der Oberste Spanische Gerichtshof das Verfahren dem EuGH zur Vorabentscheidung vor.

DAS URTEIL DES EUGH

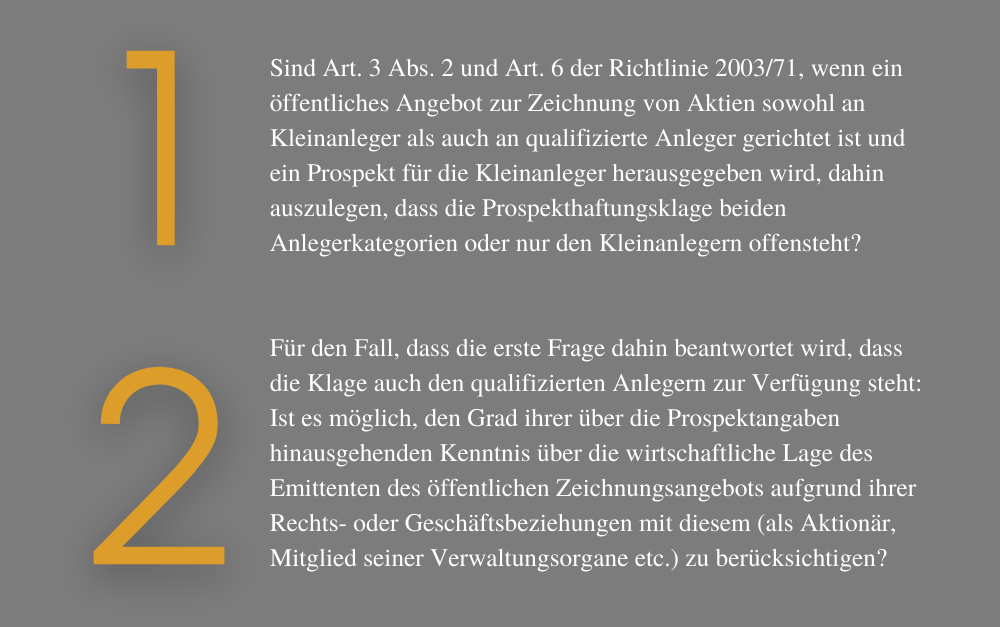

Der EuGH hatte nun in IV. Instanz im Prozess einer institutionellen Anlegerin zu entscheiden und dabei formell zwei Fragen zu beantworten:

Steht auch qualifizierten Anlegern eine Prospekthaftungsklage zu? | Vorlagefrage 1

Ja. Weshalb? Der Wortlaut der Richtlinie will es so: Art. 6 Abs. 1 lege nur den Kreis möglicher Anspruchsgegner fest, schränke aber umgekehrt nicht den Kreis potenzieller Anspruchssteller ein. Überdies dürfe sich auch ein qualifizierter Anleger auf vorhandene Prospektangaben stützen. Adressat hin oder her. Denn ein veröffentlichter Prospekt gehöre zu den Schutzmaßnahmen für eine fundierte Risikobewertung.

Darf besondere Kenntnis qualifizierter Anleger berücksichtigt werden? | Vorlagefrage 2

Ja. Wenn nationale Bestimmungen für Prospekthaftungsklagen erlauben oder gar vorschreiben, dass Sonderwissen eines qualifizierten Anlegers über den Emittenten zu berücksichtigen ist, darf Art. 6 Abs. 2 der Prospektrichtlinie dann nicht entgegenstehen, wenn diese Bestimmungen nicht ungünstiger sind als diejenigen für im nationalen Recht vorgesehene gleichartige Klagen und wenn diese Bestimmungen die Erhebung der Prospekthaftungsklage nicht unmöglich machen oder übermäßig erschweren.

Art. 6 Abs. 2 der Prospektrichtlinie räumt den Mitgliedstaaten großen Spielraum ein, Haftungsvoraussetzungen festzulegen. Qualifizierte Anleger haben nun einmal besseren Zugang zu Informationen oder können ihn haben. Dieser Sachverstand darf von den Mitgliedstaaten bei ihren nationalen Bestimmungen berücksichtigt werden. Zu beachten seien jedoch Äquivalenz- und Effektivitätsgrundsatz:

Nach dem Äquivalenzgrundsatz dürfen nationale Regeln, die dem Unionsrecht unterliegende Sachverhalte regeln, nicht ungünstiger sein als die Normen, die gleichartige, dem innerstaatlichen Recht unterfallende Sachverhalte regeln.

Der Effektivitätsgrundsatz verlangt, dass derartige nationale Regeln die Ausübung von unionsrechtlich verliehenen Rechten nicht unmöglich machen oder übermäßig erschweren dürfen.

WELCHE PRAKTISCHE BEDEUTUNG HAT DAS URTEIL?

Das Prospektrecht wurde, wie gesagt, durch Einführung der direkt geltenden Prospektverordnung 2019 grundlegend erneuert. Die in Rede stehenden Normen der Richtlinie haben aber fast inhaltsgleich Einzug in die Prospektverordnung gehalten. Die genannten Grundsätze der Rechtsprechung können theoretisch durchaus Signalwirkung für jüngere Fallkonstellationen haben. Praktische Relevanz in Deutschland? Zweifelhaft: Wertpapieremissionen mit unterschiedlichem Adressatenkreis sind generell selten. Auch differenzierte die deutsche Prospekthaftung der §§ 8 ff WpPG nicht danach, ob es sich um Kleinanleger oder qualifizierte Anleger handelt.

Für aktuelle Sachverhalte könnte das Urteil durchaus Bedeutung haben: Nämlich dann, wenn zwar eine Prospektpflicht gem. Art. 1 Abs. 3 EU-Prospekt-VO wegen Unterschreitens der Grenze von 1 Million Euro (= Gesamtgegenwert des öffentlichen Angebots in der EU inkl. EWR) nicht besteht, jedoch ein freiwilliger Prospekt erstellt wurde.

Click zum EuGH | Urteil vom 3. Juni 2021 – Rechtssache C-910/19