Mit Prognosen ist es ja immer so eine Sache: Mal stimmen sie, mal stimmen sie nicht. Das liegt in der Natur der Sache, denn hellsehen kann schließlich keiner. Noch komplizierter sind Prognosen bei einem Blindpool: Denn dort stehen im Zeitpunkt X weder Branche noch das konkrete Anlageobjekt fest. Publizitätspflichten gibt es trotzdem. Wie also sind Renditeprognosen bei Blindpools in Verkaufsprospekten darzustellen?

Sachverhalt und Ausgangsverfahren

Was machen manche Anleger, wenn sich eine Beteiligung anders entwickelt als erwartet? Sie klagen. Grund hier: Die Rendite einer Fondsgesellschaft fiel geringer aus als im Verkaufsprospekt prognostiziert. Gegenstand dieser Fondsgesellschaft: Erwerb, Halten, Veräußerung und Realisierung von Rechten aus bestehenden Versicherungsverträgen. Laut Konzept sollte die Gesellschaft laufende Policen deutscher Kapitalversicherungen (unter dem tatsächlichen Wert) erwerben, Beiträge zahlen und schließlich am Ende der Laufzeit die fällige Leistung vereinnahmen. Der für die Policen bezahlte Preis lag zwar über dem jeweiligen Rückkaufswert. Die Fondsverantwortlichen spekulierten aber darauf, dass die Policen tatsächlich weit mehr wert waren als der gezahlte Preis und erwarteten am Ende ein dickes Plus. Anleger konnten sich entweder unmittelbar als Kommanditisten oder mittelbar als Treugeber an der Fondsgesellschaft beteiligen. Dies tat auch der Musterkläger.

Blindpool als surprise bag?

Bei der Fondsgesellschaft handelte es sich um einen sog. Blindpool: Im Zeitpunkt der Prospekterstellung 2006 stand noch nicht fest, welche konkreten Versicherungspolicen erworben werden würden.

Prognoseberechnungen erfolgten deshalb anhand eines Modellportfolios, basierend auf Vergangenheitswerten, statistischen und finanzmathematischen Berechnungen. Der Prospekt wies hierauf ausdrücklich hin, und auch darauf, dass das tatsächlich angekaufte Portfolio sehr wahrscheinlich vom Modellportfolio abweichen würde, was sich negativ auf die Ausschüttungen auswirken könne.

Auf gesellschaftsrechtliche Verflechtungen, insbesondere auf die Konstellation Mutter- und 100-Prozent-Tochtergesellschaften und mögliche Interessenskonflikte wies der Prospekt ebenfalls explizit hin. Nicht hingewiesen wurde auf einen Gewinnabführungs- und Beherrschungsvertrag zwischen Emittentin und ihrer Muttergesellschaft .

Da sich die Anlage schlechter als prognostiziert entwickelte, klagten zahlreiche Anleger gegen Treuhand- und Gründungskommanditisten, Muttergesellschaft und Kreditinstitute.

Der BGH hatte über ein Musterverfahren nach dem KapMuG zu urteilen. Dieses soll vermeiden, dass inhaltsgleiche Verfahren parallel geführt und entschieden werden – ggf. sogar mit unterschiedlichem Ausgang. Die Musterparteien streiten über die Frage, ob der Verkaufsprospekt vom März 2006 unrichtig und unvollständig ist und dem Musterkläger deshalb Ansprüche (u.a. aus Prospekthaftung, wegen fehlerhafter Anlageberatung- bzw. Anlagevermittlung) gegen die Musterbeklagten zustehen.

Der Beschluss des BGH

Ist der Prospekt falsch? Nein, urteilte der BGH.

Kein Prospektfehler wegen Prognosen

Da der Prospekt vor dem 1. Juni 2012 veröffentlicht wurde, kommt die bis zum 31. Mai 2012 geltende Fassung des VerkProspG, nachfolgend VerkProspG a.F. zur Anwendung.

Nach § 8 g Abs. 1 Satz 1 VerkProspG a.F. muss der Verkaufsprospekt alle tatsächlichen und rechtlichen Angaben enthalten, die notwendig sind, um dem Publikum eine zutreffende Beurteilung des Emittenten und der Vermögensanlage zu ermöglichen. Er muss über relevante tatsächliche und rechtliche Verhältnisse Auskunft geben sowie richtig und vollständig sein. Wann ist ein Prospekt richtig und vollständig? Dafür kommt es nicht allein auf die wiedergegebenen Einzeltatsachen, sondern aufs große Ganze: Welches Gesamtbild vermittelt der Prospekt dem Anleger von den Unternehmensverhältnissen? Bei Prognosen übernimmt der Herausgeber eines Prospekts grundsätzlich keine Gewähr dafür, dass die prognostizierte Entwicklung tatsächlich eintritt. Prognosen müssen durch Tatsachen gestützt und aus ex-ante-Sicht vertretbar sein.

Die Prospektangaben zu den Renditeprognosen waren nach Ansicht des BGH richtig. Angesichts des Blindpool-Konzepts standen im Zeitpunkt der Prospekterstellung die Investitionen nur abstrakt fest. Hierauf sei auf mehreren Seiten deutlich hingewiesen worden. Konkrete Berechnungen seien nicht möglich gewesen. Aufgrund der mit dem Blindpool-Konzept verbundenen Ungewissheit des jeweiligen Einkaufspreisvorteils durften Prognosen anhand eines Modellportfolios abgegeben werden. Welches Prognoseverfahren gewählt und welche Informationen dabei zugrungegelegt würden, liege in der Hand des Emittenten und könne vom Gericht nur eingeschränkt, nämlich nur daraufhin überprüft werden, ob die Auswahl vertretbar gewesen sei.

Auch kein Prospektfehler im Hinblick auf Interessenskonflikte

Der Prospekt muss Umstände und Beziehungen angeben, die Interessenskonflikte des Treuhänders zum Nachteil der Gesellschaft und der beitretenden Gesellschafter begründen können. Dazu gehören wesentliche kapitalmäßige und personelle Verflechtungen zwischen Komplementär-GmbH, Unternehmern, den jeweiligen Geschäftsführern und beherrschenden Gesellschaftern.

Im entschiedenen Fall vermittelte der Prospekt ein richtiges und vollständiges Gesamtbild. Der Hinweis, dass die Emittentin – eine GmbH – zu 100 % Tochtergesellschaft einer der Musterbeklagten war, genügte. Auf den zwischen Mutter und Tochter abgeschlossenen Beherrschungs- und Gewinnabführungsvertrag musste nicht zusätzlich hingewiesen werden. Weshalb nicht? Die Mutter als GmbH-Alleingesellschafterin habe bereits erheblichen Einfluss, der Vertrag gebe kein qualitatives Mehr an Weisungsbefugnis.

Welche praktische Bedeutung hat der Beschluss künftig bei Blindpool-Konstruktionen?

Auch wenn die Anspruchsgrundlagen vom einen ins andere Regelwerk umgezogen sind (vom VerkProspG ins WpPG bzw. die EU-Prospekt-VO sowie ins VermAnlG) sind die Anforderungen an Prospekte und die Konsequenzen bei unzutreffenden und unvollständigen Prospekten im Wesentlichen gleichgeblieben. Einfach ausgedrückt: Prospekte müssen richtig und vollständig sein; ist dies nicht der Fall, wird gehaftet.

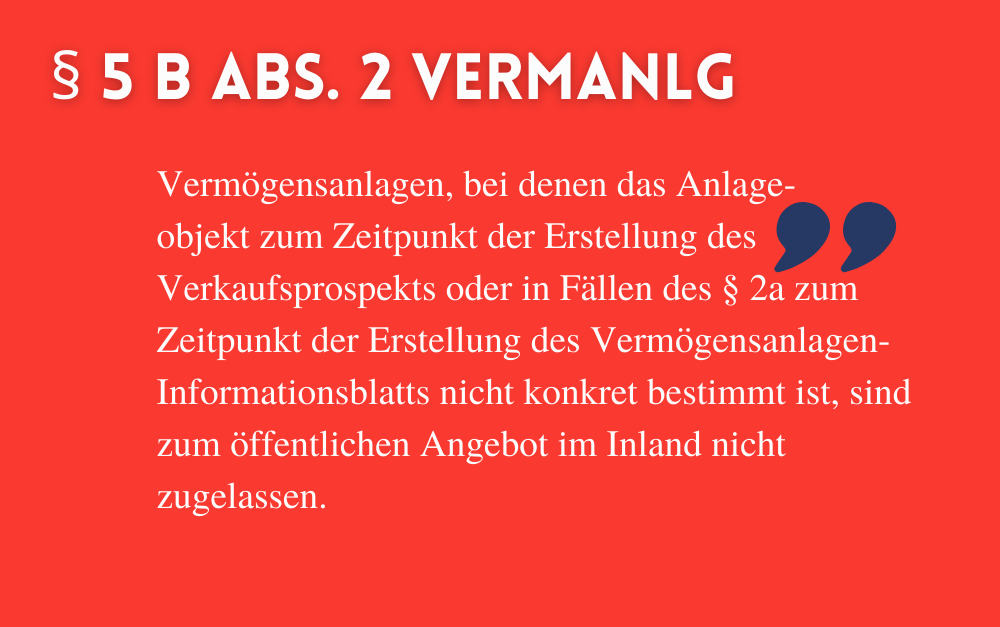

Doch was ist künftig mit Blindpool-Konstruktionen? Durch das Anlegerschutzstärkungsgesetz | AnlSchStG, größtenteils am 16. August 2021 in Kraft getreten, wurde § 5 b Abs. 2 VermAnlG inhaltlich erheblich erweitert:

Das Aus für den Blindpool? Nicht unbedingt. Ausnahmen liefert § 2 Abs. 1 VermAnlG. Verboten sind jedenfalls reine Blindpool-Konstrukte, bei denen weder Branche noch Anlageobjekt feststehen. Ebenfalls verboten sind Semi-Blindpool-Konstruktionen, bei denen zwar die Branche feststeht, nicht aber das konkrete Anlageobjekt. Weist das Anlageobjekt hingegen schon einen gewissen Realisierungsgrad auf, liegt indes kein verbotener (Semi-)Blindpool vor. Weiterhin erlaubt sind Investitionen in den Geschäftszweck, die schon begrifflich grundsätzlich nicht unter den (Semi-)Blindpool fallen sollen: Dabei investiert ein Unternehmen in sich selbst sowie in die personellen und materiellen Ressourcen, die nötig sind, um den Geschäftszweck zu erreichen, investiert also in den eigenen Auf- und Ausbau. Die Frage, ob ein Konzept verbotener (Semi-)Blindpool ist oder nicht, lässt sich nicht abstrakt, sondern immer nur im konkreten Einzelfall beantworten.

Die BaFin hat hierzu am 11. August 2021 ein Merkblatt veröffentlicht. Mittlerweile liegt eine aktualisierte Fassung vom 30. Juni 2022 vor.

Click zum Beitrag | Update Vermögensanlagen: BaFin aktualisiert Merkblatt zu Blindpools

Click zum Beitrag | Das Recht des Schwächeren – Anlegerschutz in neuer Stärke

Zurück zum BGH-Beschluss: Generell relevant ist die Entscheidung für die Frage, welche Anforderungen an Prognosen in Prospekten zu stellen sind. Bei Blindpools kommt es dann zu Tragen, wenn die entsprechende Konstruktion weiterhin zulässig ist.